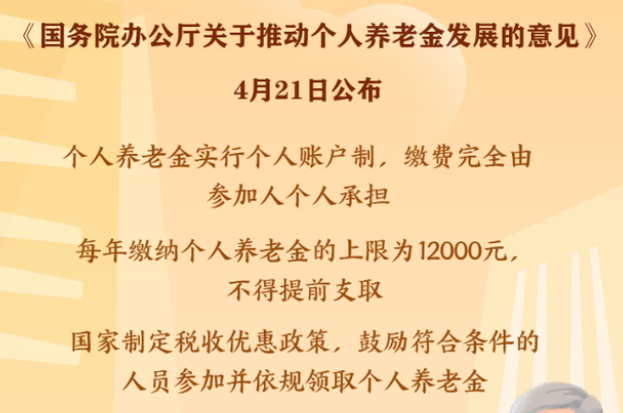

这个账户是实行封闭运行,其权益归参加人所有,除另有规定外不得提前支取。相当于就是强制这些钱就是用于养老的。不能提前取了来买房买车。到了养老年龄或者其他情况才能取。

若死亡,也可以继承。

相当于强制储蓄,你自己用一笔钱专款养老。

另外,只要放在这个账户里面,这些钱是可以部分抵税的。

“账户制”是个啥?

这个账户制需要重点理解。

第三支柱个人养老金通常有两种模式:

账户制和产品制

产品制相当于国家搞官方的养老金产品,国家统一来投资运作,你选择买不买,或者买哪种计划就行。

而账户制就是国家搞一个账户,你选择放不放。放保险还是放基金?放哪种,你说了算。

产品制简单容易,但缺乏个性化和灵活性。而账户制灵活个性化,在发达国家,账户制是主流。

我们国家选择的是账户制,其实也避免了国家继续承担官方背书的很多压力。既然都是第三支柱,让大家自己为自己选择负责,满足不同人不同的养老需求,也是合情合理。

多久可以买?

这次这个方案,原文叫《国务院办公厅关于推动个人养老金发展的意见》

注意,这里是意见,不是规定,也不是实施细则和实施办法。

“意见”通常是对于一个重要问题提出的见解和处理办法。

所以这个政策相当于是提供了一个大框架,具体的实施细则没有出台。也需要注意,《意见》明确说了,实际分步实施,选择部分城市先试行1年,再逐步推开。

所以等到你可以开这个个人养老金账户时,还需要些时间。

和社保里面的养老金有啥不一样

原话:个人养老金实行个人账户制度,缴费完全由参加人个人承担,实行完全积累。参加人通过个人养老金信息管理服务平台(以下简称信息平台),建立个人养老金账户。

这个是你自己的,而社保里的,部分要被拿去统筹的。

统筹啥意思,比如你在上海工作和缴纳社保,社保基数交得非常高,但我国西部地区工资不高,社保基数低,未来退休时,国家就会部分倾斜一下来分配。

所以这次这个个人养老金账户,不会参与统筹,就是都是你自己的,自己打理,自己选择金融产品。到时候退休时,这个账户里面你领多领少,凭自己本事。

会亏钱吗?

当然可能亏。

国家帮你搞个个人养老账户,买啥,选择权在你。比如你买的养老公募基金,当然可能亏了。

例如今年股市太差,这只大摩的养老主题FOF基金,如果买了,浮亏17%。