从制度建设角度说,目前第一支柱基本养老保险制度已经基本建成,城镇职工养老保险和城乡居民养老保险两个平台已实现约10亿规模人群的覆盖面;第二支柱年金制度初步建立,温和发展;然而第三支柱个人养老金制度仍处于“只听楼梯响”状态,成为我国养老保障体系中的一块短板。

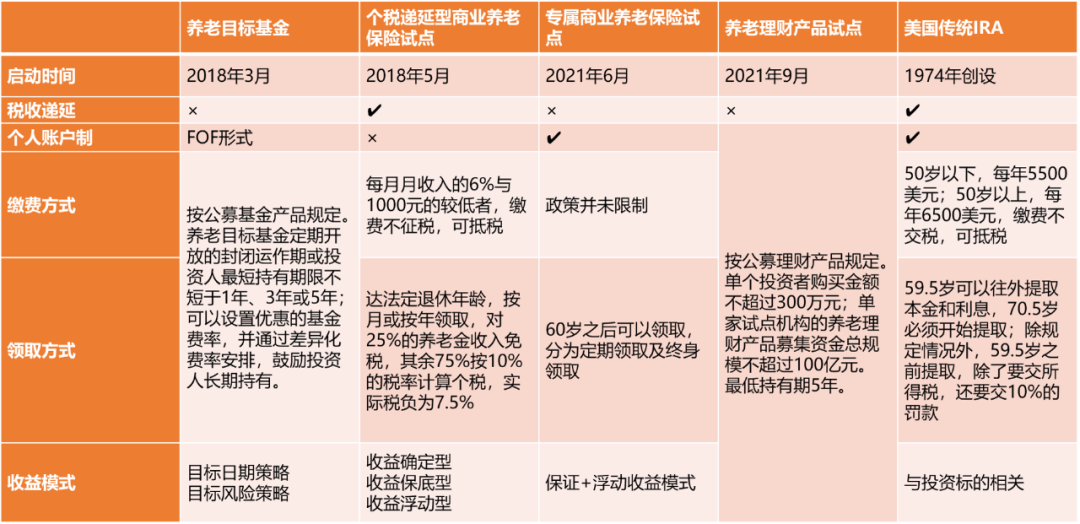

若仅就第三支柱产品体系建设而言,仅2021年下半年,银保监会就先后启动了专属商业养老保险、养老理财产品等两项试点,此前则于2018年3月、5月分别启动养老目标基金的规范运行和个人税收递延型商业养老保险试点,以丰富养老产品体系储备,提供更多样的养老资金长期管理方式。

但客观地说,已启动数年的第三支柱试点收效甚微——只有公募养老FOF基金因其普适性广、门槛低、监管规范、投资透明度高而有较快的规模增长。究其原因,政策支持不足,尤其税优政策推进缓慢是一大问题。如2018年启动的税延养老险覆盖面窄,税优力度有限,尤其是2019年1月新版个人所得税法实施后,政策覆盖人群减少,其税优吸引力进一步下降——据平安证券测算,总体而言投保人最多可获 得2%的税优收益;同时,个税递延优惠政策也迟迟未能延伸到公募养老目标基金领域;2021年下半年启动的两项试点也并未包含税优激励(表1)。

表1:我国第三支柱税优力度有限

资料来源:相关政策、信达证券研发中心、招商基金

税优有望成为推动第三支柱成长的关键

国家已然意识到第三支柱建设的紧迫性,多次发声推动第三支柱加快建设,多项支持性政策陆续出台,相关政策思路一脉相承,从顶层设计、产品创新到经营主体建设等多方面展开指导,积极鼓励金融机构围绕多元化养老需求,创新发展商业养老,以应对老龄化的渐行渐近。

2021年年初,人社部有关负责人在国新办发布会上透露了个人养老金制度的思路,即“建立以账户制为基础、个人自愿参加、国家财政从税收上给予支持,资金形成市场化投资运营”的个人养老金制度。结合美国传统IRA的发展历史,税优政策成为第三支柱能否起飞的关键变量之一。

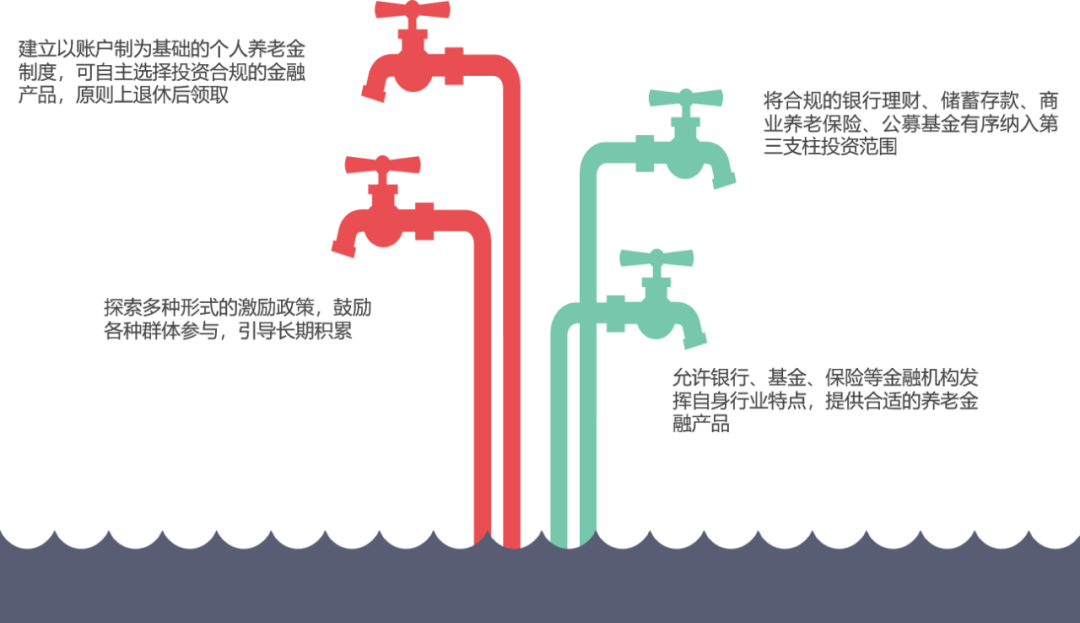

9月,人民银行发布《中国金融稳定报告(2021)》,对规范第三支柱的下一步发展提出建议,着眼点包括账户制、激励政策以及广泛的投资品种等(图2):

图2:央行对规范第三支柱下一步发展的建议

资料来源:《中国金融稳定报告(2021)》

10月下旬,在“2021金融街(5.740, -0.03, -0.52%)论坛年会”上,中国养老金融50人论坛秘书长、清华大学社会科学学院教授董克用谈到下一步税延养老险的改革思路时,也着重强调了税优、账户制等关键因素(图3):