其中,“南方养老 2035 三年 A” “华夏养老 2035 三年 A”和“华夏养老2045三年A”的前10重仓基金持仓稳定,基金调仓频率不高,从已成立FOF的持有基金情况来看,FOF目前多以债券基金作为底层资产,以寻求资产的稳定增值,而偏股混合型定位的养老FOF风险收益特征会更明显。

经过近4年的发展,Wind数据显示,目前国内共成立153只养老目标基金。尤其2021年是养老目标FOF基金发展的爆发之年,全年养老目标FOF基金新成立94只,规模合计1194.86亿元。

长期投资更为稳健

2021年国家统计局发布的第七次全国人口普查数据显示,我国60岁及以上人口为26402万人,在总人口中的比重达到18.70%,与2010年相比,比重上升5.44个百分点。日益严重的老龄化以及人口红利衰退,“未富先老”以及对养老基金的讨论再次成为焦点问题。

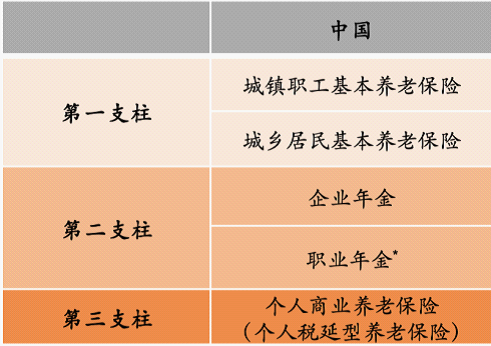

而2021年12月17日召开的中央全面深化改革委员会第二十三次会议,审议通过了《关于推动个人养老金发展的意见》等五份文件。会议强调,要推动发展适合中国国情、政府政策支持、个人自愿参加、市场化运营的个人养老金,与基本养老保险、企业(职业)年金相衔接,实现养老保险补充功能。

琢磨金融研究院的姚杨博士对《华夏时报》记者分析表示,作为推动“养老保障第三支柱”的重要补充之一,养老目标型基金具备“投资组合风险随时间递增而递减” “追求养老资产长期稳健增值”和“支持鼓励投资者长期持有”的特点。

他认为,FOF的产品架构和定位,一定程度上解决了资产配置的难题。同时产品本身设置1-5年不等的封闭持有周期,客观使得长期投资更为稳健,有利于缓解“基金赚钱,投资者不赚钱”的行业普遍问题。

武汉科技大学金融证券研究所所长董登新则对《华夏时报》记者表示,养老目标基金自2018年发展至今基本符合预期,总体来看,市场上养老目标基金的品种还是太少。但居民没有真正的把这个养老目标基金当作一种养老储蓄的工具,说明作为养老补充金的养老目标基金的市场认可度还有待提高,这与投资者对养老目标基金的认知、投资观念的成熟有关,是一个相对长期的过程。养老目标基金需要回归它的本源,更好地引导投资者做养老储蓄和养老投资。

应该尽快尽早的将养老目标基金纳入第三支柱的个人养老金制度中,通过提取时间的锁定,在年满55周岁提取或退休时提取才有资格享受税收递延的政策优惠。作为公募基金的养老目标基金纳入这个第三支柱的个人养老金制度,它将会获得更加广阔的市场前景,发展机会也会更受投资者和家庭理财的欢迎。