本文来自微信公众号 “大鱼测评”,作者:Tony,36氪经授权发布。

2022 年 4 月 21 日,国务院发布《国务院办公厅关于推动个人养老金发展的意见》 。我会根据大家比较关心的一些点,来做一些独家解读。

背景是啥?

1)人口危机带来的养老压力

新生儿人口数量一年不如一年,不用多说了。为啥国家非常着急生娃这件事呢?不是缺人,中国已经14亿人了。而是年龄结构的急剧变化会带来很多社会问题,养老就是最主要的问题之一。

养老金三支柱,简单说就是:

第一支柱:国家帮你养老

第二支柱:雇主帮你养老

第三支柱:自己给自己养老

相比其他国家,我们国家的养老结构又不平衡。第三支柱基本没有,雇主的企业养老金覆盖人群也少(普通企业负担本来就重,一般只有大型企业给员工有企业养老金)

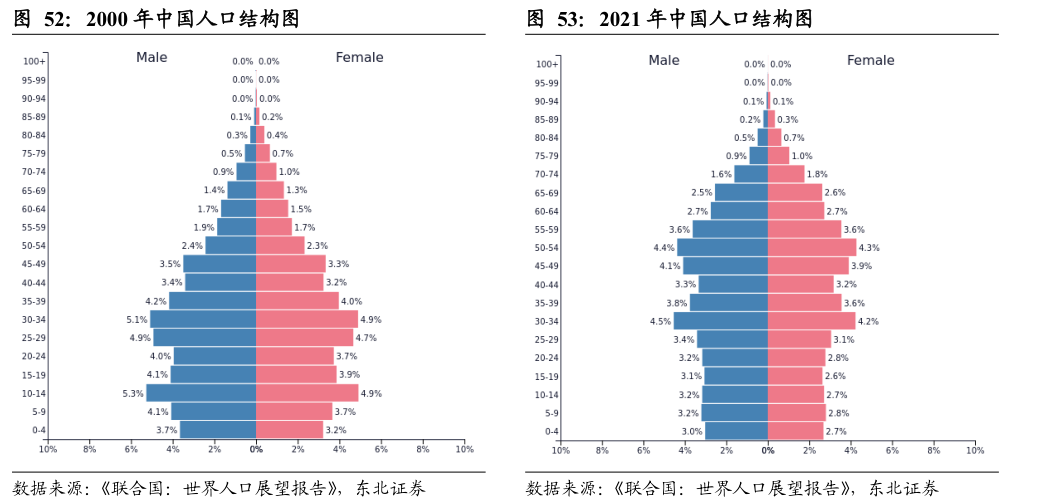

所以我国主要养老来源就是国家养老。但是人口结构变化会出现啥问题呢?

国家养老本质是靠年轻人劳动力缴养老金养退休的老人。也就是图里面的下面部分养上面部分。所以左边2000年这个图就很健康,交的人多,领的人少。

但老龄化结构的社会,到去年,已经成上图右边这个情况,缴的人少,领的人多,地基不够牢固了。所以养老金面临亏空风险,养老替代率也一直下滑。

2)税延养老险试点逾 4 年

第一支柱不行了,当然要扶持二三支柱了。第二支柱企业这一块也扶不怎么动,第三支柱余额占比不到 0.01%,必须大力扶。国家2018年也做了一个试点: 税延养老险。

但覆盖人群非常有限,流程又复杂,还有月收入的 6%的限制,结果搞试点搞了四年,累计实现保费收入才4.3亿元,参保人数只有4.9万人,对比偌大的养老市场,基本聊胜于无。

所以这次这个个人养老金已不单纯再只是一个“保险”产品,而是一个可以进行广泛投资的个人资金账户,涵盖银行理财、储蓄存款、商业养老保险、公募基金等,供参与人自主选择。

说了些啥?

主要内容参见这个总结表:

相当于国家设立了一个养老金账户,你可以在银行开,也可以在其他指定金融机构开,这个账户就像社保银行卡,是唯一的。

这个账户的钱不是交给国家,而是你自己打理,可以买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等。

那这和我在外面买基金、股票、保险有啥区别呢?